- 搜索香港保险或香港理财

- 香港保险公司及分红实现率

- 更多香港理财资讯

香港理财规划:自住房无风险收租的第三种被动收入方法-香港银行按揭贷款、即付年金

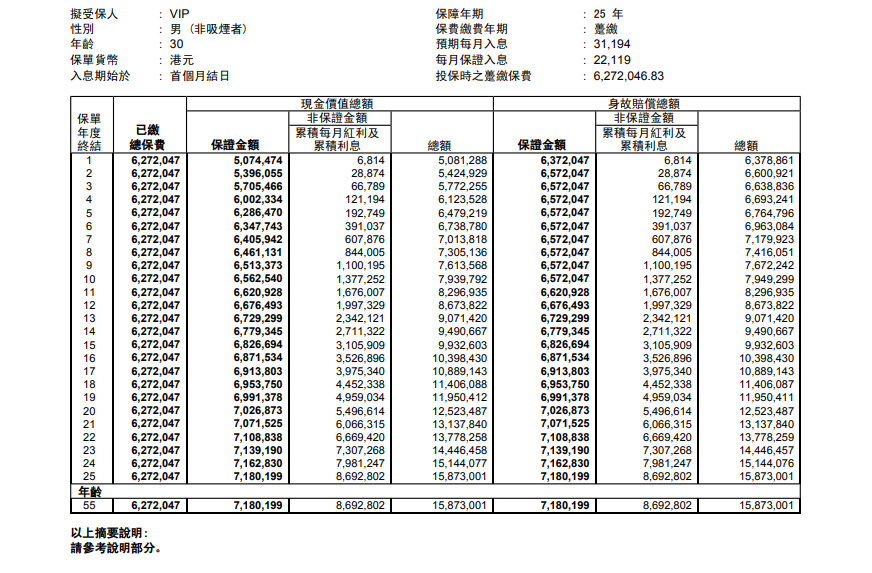

以25年保障期和15年保障期定期年金保险为例子,杠杆式自由现金流只使用于物业按揭贷款

之前的文章说了两种杠杆式创造被动收入的方法,一种提及到分红基金,一种提及到可扣税年金QDAP。可扣税年金的限制是50岁以上才可以收到定期年金或终身年金,只适合年纪将近退休的人士使用,我认为年轻人可以用银行按揭贷款套现投资更高收益的香港理财工具,另一种就是即付年金,即时投保,即时收取25年期定期年金。

自主房如何创造被动收入?

我们用回上一次的例子做比较。假设自住香港物业的价值为8,000,000HKD,可承造8成银行按揭贷款,年期为25年。按照现时的香港银行按揭贷款利率1.6%和封顶利率2.5%计算(H+1.4%或P-2.5%)(H=0.2,P=5),按揭贷款总金额是6,400,000HKD,减去一笔过的按揭保费128,000HKD,那么每月供款25,380-28,137HKD。

从上面的图表看出,即付年金从第一个月起就派发的每月金额为31,194HKD,减去每月供款,仍然有3,057HKD-5,814HKD每月被动收入。分红以定期年金方式派发。即付年金的资产分布包括75%-95%的固定收益工具和5%-25%的股权类资产,70%都是保证的每月定期年金。大部分即付年金用的是每年递增分红,在本案例中并不适用。虽然用即付年金可以获得的每月被动收入是最少的,但香港物业是会不断升值的,人在年轻的时候,可以加按或转按的次数就更加多。当经验渐长的时候,获得的报酬也会不断增加,可以通过更大的压力测试。

自用车位如何创造被动收入?

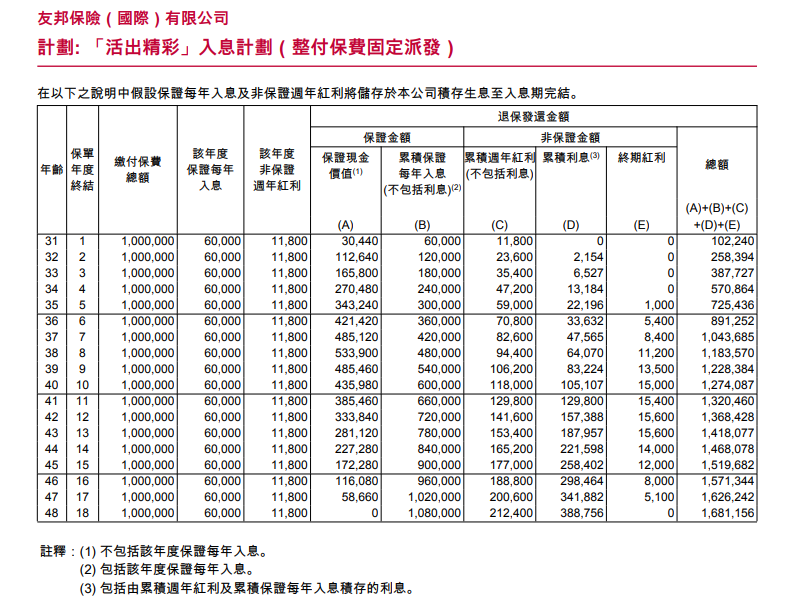

同样的情况也可以适用于自用车位的香港银行按揭贷款,车位按揭贷款利率一般比住宅单位略高,现时车位按揭以P按(最优惠利率)为主,实际按息为2.6%,最多供15年。假设本身拥有一个200万的独立车位,贷款金额为100万,还款期为15年,那么每月的还款金额为6,715HKD。

从上面的图表看出,即付年金每年金额为77,800HKD,每月被动收入只有6,483HKD。车位按揭贷款续做即付年金的方法依然不可行。用加按套现的方法最值钱的还是住宅物业,按揭贷款利息低,银行成数高,收租稳定,所以大家好好珍惜自己手上的自住房。当然,部分香港银行接受自用住宅连车位按揭贷款,那么可以选用25年按揭贷款年期,最高按揭贷款成数视香港银行政策而定。

文章标签:即付年金/递延年金 香港银行按揭贷款 被动收入/自由现金流 终身年金或定期年金

更多香港理财规划-自住房收租文章:

;){kind=link}